Die DU-Klausel muss definitiv ein wichtiger Aspekt bei der Entscheidung für eine Berufsunfähigkeitsversicherung für junge Beamte sein. Eine Erkrankung kann jeden treffen und die Dienstfähigkeit beeinträchtigen. In diesem Fall schützt eine Berufsunfähigkeitsversicherung nicht nur die finanzielle Stabilität, sondern auch den bisherigen Lebensstandard.

Das Thema Dienstunfähigkeitsversicherung ist wichtig, um dich für alle Eventualitäten abzusichern und trotz einer möglichen Erkrankung abgesichert zu sein. Daher ist eine Berufsunfähigkeitsversicherung für Beamte definitiv sinnvoll. Erfahre von unserem Berufsunfähigkeitsversicherung Berater mehr.

Beratung zur Berufsunfähigkeit für Beamte

Nicht nur für Arbeitnehmer wichtig: die Versorgungslücke für den Beamten und die Beamtin.

Sichere Deinen gewohnten Lebensstandard als Beamtenanwärter auf Widerruf, Beamter auf Probe oder auf Lebenszeit. Es ist für alle sinnvoll.

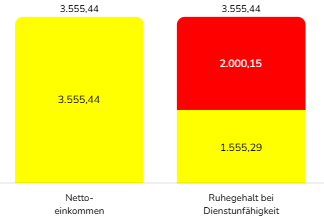

Das Ruhegehalt und die Versorgungslücke

Schreibt Dich Dein Dienstherr dienstunfähig, oder gehst Du aus gesundheitlichen Gründen in den Ruhestand, erhältst Du ein Ruhegehalt wegen Dienstunfähigkeit. Die Zahlung ist leider nicht sehr hoch oder gar ausreichend. Anwärter oder „Beamte auf Probe“ erhalten noch nicht einmal diese Minimalleistung. Die Wartezeit einer fünfjährigen Dienstzeit ist noch nicht erfüllt.

Eine Berufsunfähigkeitsversicherung (BU) für Beamte ist eine spezielle Form der Versicherung, die darauf abzielt, den Lebensstandard eines Beamten im Falle einer Arbeitsunfähigkeit aufgrund von Krankheit oder Unfall zu sichern. Im Gegensatz zu anderen Berufsgruppen ist die Absicherung durch eine BU für Beamte besonders wichtig, da sie im öffentlichen Dienst nicht zu 100 Prozent mit einem Ruhegehalt bei Dienstunfähigkeit abgesichert sind. Bei einer Erkrankung oder einem Unfall, der die Ausübung des Berufs bzw. Diensts unmöglich macht, kann eine finanzielle Lücke entstehen, die schwer zu überbrücken ist. Daher ist die Berufsunfähigkeitsversicherung eine essenzielle Absicherung, um finanzielle Engpässe zu vermeiden und die Lebensqualität von Beamten aufrechtzuerhalten.

Beamte haben zwar einen besonderen Status im deutschen Versicherungssystem, dennoch sind sie nicht automatisch vor Berufsunfähigkeit geschützt. Es gibt zwar eine staatliche Unterstützung bei Dienstunfähigkeit, die jedoch nicht ausreicht, um den bisherigen Lebensstandard zu halten. Die private Berufsunfähigkeitsversicherung ergänzt die staatlichen Leistungen und sorgt dafür, dass Beamte im Falle einer Berufsunfähigkeit nicht in eine finanzielle Notlage geraten. Versicherte erhalten dann eine monatliche Rente, die individuell festgelegt wird und in der Regel auf dem vorherigen Einkommen basiert.

Die Wahl einer geeigneten Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel erfordert eine gründliche Analyse der Versorgungssituation sowie eine sorgfältige Prüfung der Angebote. Beamte sollten sich daher über die verschiedenen Tarife und deren Bedingungen bei einem Versicherungsberater informieren, um die für sie passende Versicherungslösung zu finden. Zudem ist es wichtig, sich frühzeitig mit diesem Thema auseinanderzusetzen, da die Prämien in der Regel mit steigendem Alter und Gesundheitsrisiken zunehmen.

Eine Berufsunfähigkeitsversicherung bietet Dir als Beamten zahlreiche Vorteile, die Dir die finanzielle Unterstützung in Krisensituationen sichert. Ein wesentlicher Vorteil ist die finanzielle Sicherheit, die eine monatliche Rente im Falle einer Berufsunfähigkeit bietet. Diese Rente wird unabhängig von anderen Einkommensquellen gezahlt und sorgt dafür, dass Du als Beamter deinen Lebensstandard aufrechterhalten kannst. Das ist besonders wichtig, da Beamte oft auf ein festes Einkommen angewiesen sind und eine plötzliche Einkommensausfall gravierende Folgen haben kann.

Ein weiterer Vorteil ist die flexible Gestaltung der Versicherung. Beamte können die Höhe der monatlichen Rente sowie die Laufzeit der Versicherung individuell anpassen. Dadurch hast Du die Möglichkeit, die Versicherung besser auf Deine persönlichen Bedürfnisse und Laufbahn abzustimmen. Zudem bieten viele Versicherungsgesellschaften spezielle Tarife für Beamte auf Probe, Beamte auf Lebenszeit oder Beamtenanwärter an. Diese Tarife bieten oftmals günstigere Konditionen und bessere Leistungen als herkömmliche Angebote.

Zusätzlich ist es wichtig zu erwähnen, dass die Berufsunfähigkeitsversicherung unter Umständen auch für Beamte eine steuerliche Entlastung darstellen kann. Die Beiträge zur BU in Kombination mit einer Rürup Rente für Beamte sind in der Regel steuerlich absetzbar, was die finanzielle Belastung während der Beitragszahlung verringert. Dies ist ein weiterer Anreiz für Beamte, sich frühzeitig um eine Berufsunfähigkeitsversicherung zu kümmern und so für die eigene Zukunft vorzusorgen.

Bei der Auswahl einer Berufsunfähigkeitsversicherung für Beamte sind mehrere Faktoren zu berücksichtigen, um eine fundierte Entscheidung zu treffen. Zunächst ist die Höhe der monatlichen Rente von entscheidender Bedeutung. Diese sollte so gewählt werden, dass sie den aktuellen Lebensstandard sichert und die laufenden Kosten abdeckt. Eine zu geringe Rente kann im Falle einer Berufsunfähigkeit zu finanziellen Engpässen führen, während eine zu hohe Rente möglicherweise unnötige Kosten verursacht.

Ein weiterer wichtiger Aspekt ist die Dauer der Versicherung. Beamte sollten überlegen, wie lange sie im Falle einer Berufsunfähigkeit abgesichert sein möchten. Einige Versicherungen bieten eine lebenslange Absicherung an, während andere nur bis zu einem bestimmten Alter zahlen. Auch die Bedingungen für eine vorzeitige Kündigung oder eine Anpassung per Nachversicherung der Versicherung sollten genau geprüft werden, um Flexibilität zu gewährleisten.

Zudem spielen die Gesundheitsprüfung und die damit verbundenen Voraussetzungen eine zentrale Rolle. Bei der Antragstellung müssen Beamte oft ihre Gesundheitsgeschichte offenlegen. Es ist ratsam, sich hierbei gründlich vorzubereiten und alle relevanten Unterlagen bereitzustellen. Eine gründliche Gesundheitsprüfung kann sich positiv auf die Prämien auswirken und dazu beitragen, dass die Versicherung im Ernstfall auch tatsächlich greift.

Absicherung mit Dienstunfähigkeitsklausel

Ein wichtiger Punkt der Versicherungsbedingungen ist die Dienstunfähigkeitsklausel. Die "normale" Berufsunfähigkeitspolice zahlt, wenn der zuletzt ausgeübte beruf die nächsten sechs Monate zu 50 Prozent nicht mehr ausgeübt werden kann. In der Praxis eine oft schwere Beurteilung. Die DU-Klausel bewirkt dass sämtliche Prüfungen entfallen, wenn der Dienstherr die Versetzung in den Ruhestand wegen Dienstunfähigkeit angeordnet hat.

Allianz, DBV & Co. bieten gute Tarife. Unterschiede gibt es dennoch. Beratung ist wichtig.

Im Bereich der Berufsunfähigkeitsversicherungen gibt es regelmäßig Tests und Vergleiche, die die besten Anbieter ermitteln. Diese Tests berücksichtigen verschiedene Kriterien wie Preis, Leistung, Kundenservice und die Transparenz der Vertragsbedingungen. Testsieger sind oft Unternehmen, die ein besonders gutes Preis-Leistungs-Verhältnis bieten und gleichzeitig eine hohe Kundenzufriedenheit aufweisen.

Einige der bekanntesten Testsieger im Bereich der Berufsunfähigkeitsversicherungen für Beamte bieten spezielle Tarife mit DU-Klausel an, die auf die Bedürfnisse von Beamten zugeschnitten sind. Diese Tarife sind im empfehlenswert, müssen aber eine persönliche Berechnung vorsehen. Zudem zeichnen sich die Testsieger durch eine faire Gesundheitsprüfung aus, die es auch gesundheitlich vorbelasteten Personen ermöglicht, eine Versicherung abzuschließen.

Es ist empfehlenswert, sich vor dem Abschluss einer Versicherung über die aktuellen Testsieger bei einem Versicherungsmakler zu informieren und die unterschiedlichen Angebote zu vergleichen. Eine gründliche Recherche kann Dir helfen, die beste Versicherungslösung zu finden, die sowohl finanziell als auch in Bezug auf die Leistungen überzeugt und somit eine sichere Absicherung für den Fall der Berufsunfähigkeit für Dich ist.

Was ist eine Dienstunfähigkeitsversicherung?

Die Dienstunfähigkeitsversicherung (DU-Versicherung) greift, wenn ein Beamter aufgrund gesundheitlicher Einschränkungen in den Ruhestand versetzt wird.

⚠️ Sie ist eine zusätzliche Klausel oder Formulierung innerhalb der Versicherungsbedingungen einer Berufsunfähigkeitsversicherung. ⚠️

Verliert ein Beamter seine Arbeitskraft infolge körperlicher oder geistiger Schäden ist das schlimm genug, die finanziellen Folgen lassen sich durch eine Dienstunfähigkeitsversicherung auffangen.

👉 Eine Berufsunfähigkeit liegt vor, wenn die berufliche Tätigkeit zu mindestens 50 Prozent nicht mehr erbracht werden kann. Diese Definition der Berufsunfähigkeit ist nicht gleich der Dienstunfähigkeit zu setzen. Die sinnvolle Dienstunfähigkeitsversicherung ist vielmehr eine besondere Klausel innerhalb der BU-Versicherung.

👉 Die Versorgung mit einer Pension bei Dienstunfähigkeit reicht nicht aus. Die Staatsleistung reicht nicht um Dein Einkommen und Deinen Lebensstandard zu sichern.

Experten und Verbraucherschutz empfehlen daher die Dienstunfähigkeitsversicherung für Beamte als sinnvoll. Der Abschluss der Versicherung ist ratsam.

Der Staat und die Länder haben zunehmend mit einer Finanznot zu kämpfen. Die private Dienstunfähigkeitsrente ist daher immer wichtiger für Dich.

👉 Bist Du Beamtenanwärter oder Beamter auf Probe? Dann bekommst Du überhaupt keine staatliche Absicherung. Erst mit der Verbeamtung auf Lebenszeit greift der Schutz des Dienstherrn. Diese Gruppen sind deshalb noch stärker gefährdet, und benötigen spezielle DU-Versicherungen.

Dienst- oder Berufsunfähigkeitsversicherung

Zwischen der Berufsunfähigkeitsversicherung und der Dienstunfähigkeitsversicherung gibt es einen bedeutenden Unterschied.

👉 Die BU-Police leistet nur für den Beruf, nicht jedoch für den Dienst.

Bei der Dienstuntauglichkeit kann der Beamte oder Lehrer keinen Staatsdienst mehr verrichten. Dies ist unabhängig vom Grad der Dienstuntauglichkeit.

Wird man durch Krankheit, Körperverletzung oder Kräfteverfall jedoch berufsunfähig, gilt dies in der Regel ab einer Minderung von 50 Prozent. Bei Werten unterhalb dieser Prozentgrenze gilt man als berufsfähig und kann noch einen anderen Beruf ausüben.

👉 Die Prüfung der Dienstunfähigkeit erfolgt durch eine amtsärztliche Untersuchung. Ein Grad der Dienstunfähigkeit wird dabei nicht bestimmt, nur ob man noch in der Lage ist seinem Dienst voll nachzugehen.

Wer stellt die Dienstunfähigkeit bei Beamten fest?

Über die Ruhestandsversetzung des Beamten entscheidet allein der Dienstherr. Dieser kann für die DU auch einen Amtsarzt hinzuziehen, muss er aber nicht.

Eine private Versicherung hat auf die Anerkennung keinen Einfluss. Durch das Ruhegehalt sind Einkommenseinbußen bis zu 65 Prozent möglich. Geregelt werden die Bezüge im Beamtenversorgungsgesetz (BeamtVG).

Zu Beginn der Laufbahn als Beamter auf Wiederruf, besteht kein DU Schutz wegen Krankheit oder Freizeitunfall. Der "Anfänger" wird schlicht aus dem Dienst entlassen, und erhält maximal - unter bestimmten Voraussetzungen - einen Anspruch auf Erwerbsminderungsrente aus der Deutschen Rentenversicherung.

Zusammenfassung zur sinnvollen Dienstufähigkeitsversicherung für Beamte

⚠️ Die Dienstunfähigkeitsklausel innerhalb des Berufsunfähigkeitsvertrags ist eine große Hilfe im Leistungsfall. ⚠️

👉 Umfangreiche und längerdauernde Prüfungen entfallen. Ob jedoch eine Dienstunfähigkeitsversicherung oder doch lieber eine Berufsunfähigkeitsversicherung die bessere Wahl ist, sollte immer im Einzelfall mit einem Experten besprochen werden.

👉 In Abhängigkeit des Preis-Leistung-Verhältnisses und der Gesundheit bei möglichen Vorerkrankungen, kann auch eine guter BU-Schutz eine Alternative sein. Fordere Deine persönliche Berufsunfähigkeitsversicherung Beratung an!

Die echte Dienstunfähigkeitsklausel ist besonders für Beamte auf Probe und Anwärter wichtig, da Sie sowohl bei einer Versetzung in die Ruhestand gilt, als auch bei einer Entlassung aus dem Staatsdienst. Letzteres ist immer der Fall bevor die Verbeamtung auf Lebenszeit gilt.

Die unvollständige Dienstunfähigkeitsklausel schützt nur bei Versetzung in den Ruhestand, also nur Beamte auf Lebenszeit.

Die unechte Dienstunfähigkeitsklausel besagt, dass zunächst eine Berufsunfähigkeit nachzuweisen ist, bevor die Dienstunfähigkeitsrente bezahlt wird. Dies ist ungleich beschwerlicher und könnte auch eine Bescheinigung des Amtsarztes ins Leere laufen lassen, da hier Dienstunfähigkeit ungleich Berufsunfähigkeit ist.